Суть

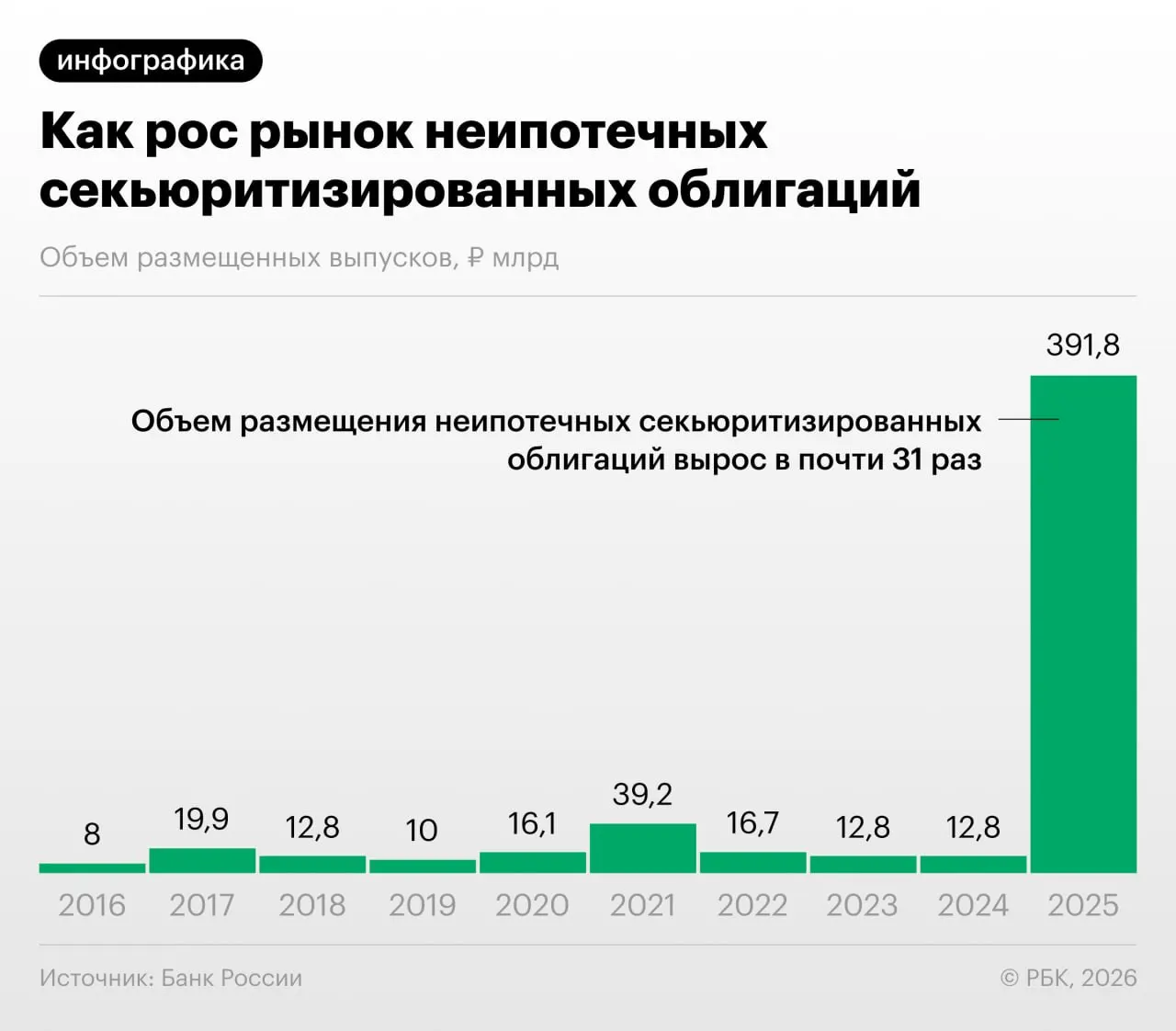

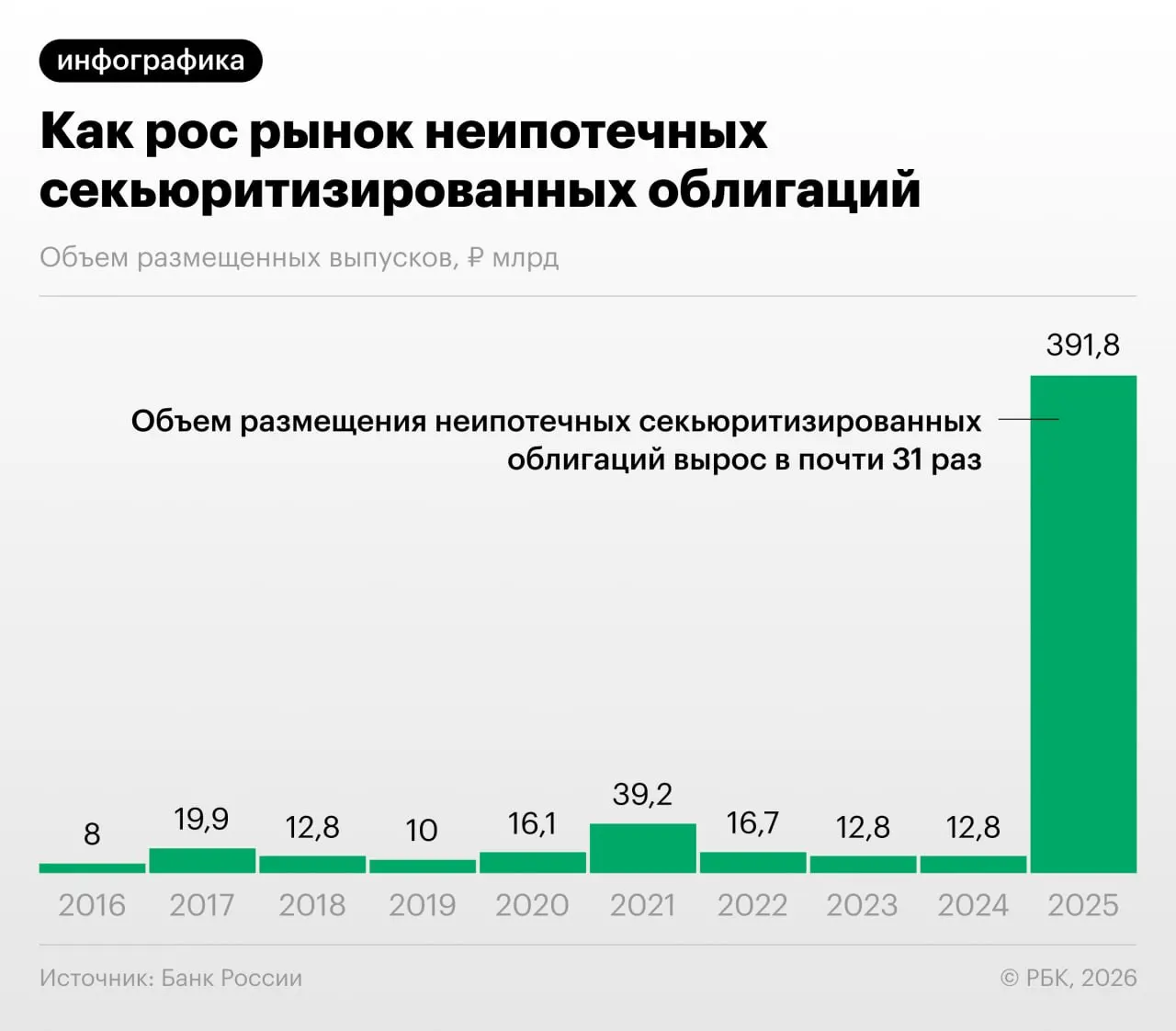

В 2025–2026 годах российские банки заметно увеличили секьюритизацию потребительских кредитов — выпуск облигаций, обеспеченных розничными ссудами, отмечает Банк России в Обзоре финансовой стабильности.

Такая «переупаковка» позволяет участникам рынка снизить нагрузку на капитал. Однако регулятор указывает, что механика иногда используется для «регуляторного арбитража»: банки выкупают выпуски друг у друга и обмениваются портфелями ссуд.

«Напомню, что‑то похожее было в США в 2008 году, когда сначала появились обычные ипотечные бумаги, потом производные на них, и так эта пирамида росла. Мы пока у самого подножия, но темпы роста размещений впечатляют» — Дмитрий Александров, управляющий директор «Ренессанс Капитала».

Почему это вызывает опасения

Быстрый рост секьюритизации может скрывать реальные кредитные риски и затруднять оценку качества активов. При недостаточной прозрачности инвесторы и регулятор получают меньше информации о составе и качестве портфелей, что повышает системные риски.

Возможные последствия и что важно отслеживать

Аналитики и регулятор обращают внимание на необходимость более строгого надзора и большей прозрачности эмиссий. В противном случае рост секьюритизации может привести к накоплению непрозрачных рисков в банковской системе.

- Увеличение кредитных рисков при недостаточной оценке заемщиков

- Снижение видимости реальной нагрузки на капитал

- Сложности для инвесторов при оценке риска и ликвидности бумаг